Pot băncile să închidă conturi doar pentru venituri din OnlyFans? Explicații

Dacă faci bani pe OnlyFans, e normal să te întrebi: „Poate banca mea să-mi închidă contul din cauza asta?” Răspunsul sincer este da: o bancă poate închide (s...

Dacă faci bani pe OnlyFans, e normal să te întrebi: „Poate banca mea să-mi închidă contul din cauza asta?” Răspunsul sincer este da: o bancă poate închide (sau restricționa) un cont chiar dacă venitul tău este legal și chiar dacă nu ai făcut nimic „greșit”. Dar nu se întâmplă tuturor, iar există pași practici pe care îi poți face ca să reduci riscul și să-ți protejezi fluxul de numerar.

Acest ghid explică de ce apar închiderile de cont, ce comportamente declanșează verificări și cum să-ți setezi bankingul astfel încât o singură decizie să nu-ți deraieze veniturile.

Acest material este educațional, nu reprezintă consultanță juridică, financiară sau fiscală. Politicile băncilor și legile se schimbă. Verifică întotdeauna cu banca ta și, dacă este cazul, cu un profesionist calificat.

Pot băncile să închidă conturi pentru venituri din OnlyFans?

Da. Majoritatea băncilor își rezervă dreptul de a închide un cont „la discreția lor” (adesea cu explicații limitate), pe baza politicilor interne de risc și a termenilor contului.

Asta nu înseamnă că veniturile din OnlyFans sunt automat „interzise” la orice bancă. În practică, închiderile tind să apară când ceva din contul tău arată cu risc ridicat pentru sistemele de conformitate sau când banca are o abordare conservatoare față de plățile din industria adult.

Ideea-cheie: băncile nu se uită doar la legalitate, ci la risc (risc de fraudă, tipare de chargeback/dispute, nepotriviri de identitate, activitate neobișnuită și risc reputațional ori de politică internă).

De ce închid uneori băncile conturi (pe înțelesul tuturor)

Băncile funcționează sub așteptări de tip anti-spălare de bani (AML) și „Know Your Customer” (KYC) și rulează monitorizare automată a tranzacțiilor. Dacă banca nu se poate lămuri confortabil asupra a ceea ce se întâmplă, poate alege să „reducă riscul” prin încheierea relației.

Motive frecvente includ:

1) Categoriile interne „high-risk” ale băncii

Unele bănci clasifică anumite industrii ca având risc mai ridicat, inclusiv divertismentul pentru adulți, din cauza:

- Mai multor tentative de fraudă în ecosistem (nu neapărat din partea ta, ci în general)

- Probabilității mai mari de dispute și fricțiuni la rambursări în unele fluxuri de plăți conexe industriei adult

- Mai multor preocupări legate de identitate, confidențialitate și siguranță (impersonare, doxxing etc.)

Chiar dacă activitatea ta este legitimă, o bancă mai conservatoare poate decide că nu merită efortul de conformitate.

2) Tipare neobișnuite de tranzacții care declanșează monitorizarea

Băncile caută tipare precum:

- Un salt brusc al depunerilor (de exemplu, treci rapid de la 400 $/lună la 9.000 $/lună)

- Multe transferuri mici de intrare urmate de retrageri imediate

- Plăți eșuate repetate sau reversări

- Transferuri internaționale frecvente sau intermediari neașteptați

Creșterea nu e o problemă în sine. Problema este creșterea care pare „neexplicată” față de profilul pe baza căruia ai deschis contul.

3) Probleme de nepotrivire nume/KYC

Dacă plățile nu se potrivesc cu numele legal de pe contul bancar sau dacă banca suspectează implicarea unei terțe părți, pot apărea întrebări.

Asta se poate întâmpla și inocent, de exemplu:

- Profilul tău de încasare folosește un nume legal ușor diferit față de evidența băncii

- Plata ajunge cu o descriere (descriptor) legată de compania-mamă sau de numele procesatorului de plăți, iar banca nu o poate reconcilia rapid

4) Folosirea unor produse care interzic venituri din industria adult

Unele aplicații de plăți pentru consumatori, servicii prepaid sau conturi „doar personale” pot avea reguli despre utilizarea în scopuri de business sau despre anumite industrii.

Aici se blochează creatorii fără să-și dea seama: nu e întotdeauna despre OnlyFans în sine, ci despre folosirea produsului financiar greșit pentru venituri de business.

Pentru o prezentare generală a așteptărilor AML în SUA, poți citi resursele de bază FinCEN despre Bank Secrecy Act.

Ce îți crește riscul (și ce nu)

Să separăm miturile de realitate.

Situații cu risc mai mare

Aceste scenarii tind să crească șansele de fricțiune:

- Rulezi toate plățile într-un singur cont „de viață” (chirie, transferuri către familie, side gig-uri, totul amestecat)

- Nu poți documenta rapid din ce provin veniturile dacă banca întreabă

- Muți bani în și din cont în aceeași zi, ca la ceas

- Folosești un tip de cont care interzice activitatea de business

- Ai comportamente de tip chargeback/dispute frecvente în servicii conexe (de obicei nu la plățile OnlyFans, ci la alte activități legate)

Situații cu risc mai mic

Acestea fac de regulă bankingul mai „curat” și mai ușor de înțeles:

- Un cont dedicat folosit doar pentru încasările de creator și cheltuieli de business

- Program de plăți constant (săptămânal sau bilunar) și rutină de transfer consecventă

- Evidențe clare (extrase/rapoarte de plăți, facturi/bonuri, urmărire fiscală)

- Potrivire corectă a numelui în toate setările de plată

Dacă vrei o rutină simplă de bani care îți păstrează evidențele „prietenoase” pentru bancă și pentru taxe, se potrivește bine cu ghidul Lookstars despre obiceiuri de contabilitate: Taxe OnlyFans: obiceiul săptămânal ca să rămâi organizat(ă).

Un setup bancar mai sigur: un cadru simplu de decizie

Dacă decizi cum să-ți structurezi conturile, folosește acest cadru „risk-first”:

Pasul 1: Care e obiectivul tău de confidențialitate?

- Dacă confidențialitatea e o preocupare majoră, probabil vrei separare (astfel încât contul principal al gospodăriei să nu arate depuneri legate de activitatea de creator).

- Dacă confidențialitatea e mai puțin critică, separarea tot ajută la evidențe și la claritate pentru bancă.

(Confidențialitatea include și amprenta digitală, nu doar extrasele bancare. Dacă încerci să rămâi anonim(ă) față de prieteni sau familie, te ajută acest ghid: Cum să-ți promovezi OnlyFans în secret (fără să afle prietenii sau familia).)

Pasul 2: Cât de constant e venitul tău?

- Dacă ești la început sau ai venituri inconstante, un cont personal dedicat poate fi suficient.

- Dacă venitul e constant și scalezi, poate e timpul să tratezi activitatea ca o operațiune de business (inclusiv tipul de cont și documentația).

Pasul 3: Ai nevoie de un LLC (sau de o entitate juridică)?

Un LLC poate ajuta la separare și operațiuni, dar nu e un scut magic și nu garantează confidențialitate sau acceptare din partea băncii.

Dacă te gândești la asta, citește: LLC pentru OnlyFans: când are sens.

Opțiuni bancare comparate (avantaje și dezavantaje practice)

Iată o comparație realistă pe care o poți folosi ca să alegi un setup.

| Opțiune | Potrivit pentru | Avantaje | Dezavantaje / riscuri | Ce să faci ca să fie mai sigur |

|---|---|---|---|---|

| Un singur cont curent personal (totul amestecat) | Foarte la început, volum foarte mic | Simplu | Mai greu de explicat tiparele, expunere de confidențialitate, evidențe dezordonate | Dacă insiști pe asta, măcar urmărește plățile și taxele săptămânal |

| Cont personal dedicat doar pentru plăți | Majoritatea creatorilor care încep să scaleze | Tranzacții mai curate, confidențialitate mai bună, documentare mai ușoară | Regulile produselor „personale” pot limita utilizarea de business la unele bănci | Întreabă banca dacă venitul de creator e acceptat; ține documentele pregătite |

| Cont de business (PFA/sole prop sau LLC) | Venit constant, angajezi ajutor, tratezi ca un business real | Separare clară, adesea suport mai bun pentru activitate de business | Mai mult setup, mai multă birocrație, tot fără garanții | Păstrează actele entității, contractele și evidențe curate |

| Cont multi-valută/fintech (unde există) | Creatori internaționali, conversii valutare frecvente | În unele cazuri reduce fricțiunea la plăți | Regulile variază, calitatea suportului variază | Confirmă utilizarea permisă și păstrează KYC consecvent |

Niciun setup nu elimină riscul 100%. Scopul este să-ți faci viața financiară curată, explicabilă și rezilientă.

Ce să faci azi ca să reduci riscul (checklist rapid)

Dacă vrei varianta „fă asta acum”, iat-o.

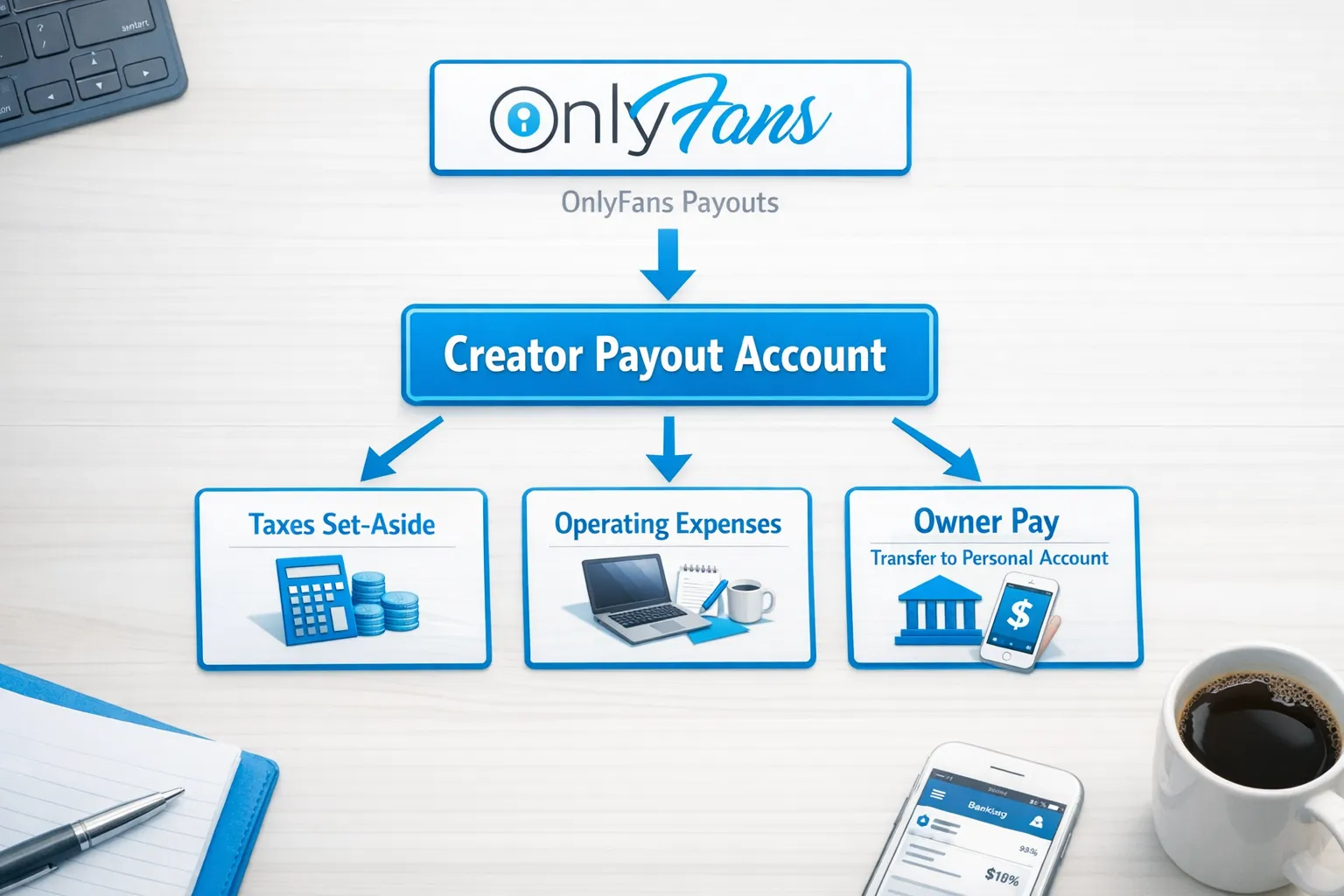

- Deschide un cont de încasări dedicat (personal sau de business) folosit doar pentru venituri de creator și cheltuieli aferente.

- Asigură-te că numele tău legal se potrivește exact peste tot: la bancă, în setările de payout și în orice evidențe fiscale.

- Creează un folder simplu de documente (digital e ok): rapoarte/extrase de payout, facturi/bonuri pentru cheltuieli de business și fișierul tău de tracking.

- Evită comportamentul „intră și ies” (de exemplu, primești payout și golești contul instant de fiecare dată).

- Setează o rutină predictibilă de transfer: plătește-ți o sumă constantă ca „owner pay” săptămânal sau de două ori pe lună.

Dacă te confrunți cu întârzieri sau plăți eșuate din cauza băncii, acest ghid de troubleshooting te poate ajuta să separi problemele băncii de cele ale platformei: Plăți internaționale: cum să eviți întârzierile frecvente.

Un script copy/paste ca să întrebi banca (fără să spui prea mult)

Nu trebuie să fii explicit(ă). Dar trebuie să fii sincer(ă).

Iată un script pe care îl poți folosi la telefon sau prin mesaj securizat:

„Bună ziua, primesc venituri de la o platformă online cu abonamente pentru conținut, unde sunt creator verificat. Plățile îmi sunt trimise ca payout-uri. Îmi puteți confirma dacă acest tip de venit este acceptat conform termenilor contului? Dacă este nevoie, pot furniza extrase/rapoarte de payout și documente fiscale.”

Dacă te întreabă ce platformă, răspunde sincer. Dacă nu te simți confortabil să o numești din primul mesaj, poți întreba ce documente le trebuie ca să clasifice sursa veniturilor.

Ce să NU spui (pentru că se poate întoarce împotriva ta)

- Nu pretinde că sunt „cadouri” sau „prieteni care trimit bani” dacă sunt venituri de business.

- Nu ruta veniturile printr-o aplicație ale cărei termeni interzic munca în industria adult sau utilizarea de business.

- Nu deschide conturi cu informații inexacte.

Scurtăturile astea creează adesea exact alertele de conformitate pe care încerci să le eviți.

Dacă banca îți închide contul: ce urmează?

În primul rând, respiră. O închidere e stresantă, dar de obicei se poate rezolva.

Iată un plan practic de răspuns:

1) Clarifică termenele și accesul la bani

Întreabă:

- Când va fi restricționat sau închis contul?

- Fondurile vor fi trimise prin cec, transferate sau ținute blocate o perioadă?

- Ce documente puteți furniza care confirmă închiderea și soldul rămas?

Uneori băncile oferă detalii limitate, dar poți obține totuși informațiile operaționale.

2) Oprește viitoarele payout-uri să mai ajungă acolo

Actualizează metoda de payout pe OnlyFans imediat ce ai un cont alternativ pregătit.

Dacă ești în mijlocul unui ciclu de plăți, evită schimbările repetate și rapide. Fă o singură schimbare clară, apoi documenteaz-o.

3) Păstrează-ți evidențele

Descarcă sau exportă:

- Extrase bancare care arată payout-urile primite

- Orice notificări de închidere

- Istoricul tău de payout de pe platformă

E util pentru taxe, dispute și pentru a explica veniturile unei noi bănci, dacă e nevoie.

4) Alege un setup mai rezilient pe viitor

Aici contează strategia „cont de încasări dedicat”. Dacă activitatea de creator e separată, o închidere nu-ți blochează banii de chirie.

Cine e cel mai probabil să aibă probleme cu banca?

Secțiunea asta e aici ca să fie sinceră, nu alarmistă.

Ești mai predispus(ă) la fricțiune dacă:

- Venitul tău crește rapid și profilul financiar nu se potrivește (de exemplu, activitatea dintr-un cont de student devine brusc depuneri de business cu volum mare)

- Ești internațional(ă) și lucrezi cu intermediari, conversii valutare sau rutare bancară inconsecventă

- Amesteci mai multe surse de venit fără tracking (brand deals, cash, mai multe platforme)

Ești mai puțin predispus(ă) la probleme majore dacă:

- Îți conduci munca de creator ca un business (separare, documentație, transferuri predictibile)

- Îți menții identitatea și informațiile KYC consecvente peste tot

Unde se potrivește o agenție de management OnlyFans (și unde nu)

O echipă de management nu poate obliga o bancă să păstreze un cont deschis. Dar o agenție bună de management OnlyFans poate reduce haosul care declanșează problemele din start.

De exemplu, Lookstars ajută creatorii să stabilizeze operațiunile prin:

- Sisteme structurate de postare și venituri (ca depunerile să arate consecvent, nu aleator)

- Monetizare puternică a fanilor (ca să depinzi mai puțin de „gimnastică” bancară constantă)

- Instrumente de protecție a confidențialității, precum ghidaj pentru blocarea pe țări și setup de securitate

- Fluxuri de lucru pentru protecția împotriva scurgerilor de conținut (ce reduc mișcările financiare impulsive după leak-uri)

Dacă în prezent faci totul singur(ă), s-ar putea să-ți placă și: Lucrul cu o agenție vs. administrarea OnlyFans pe cont propriu.

Întrebări frecvente

Poate o bancă să-mi închidă contul fără să-mi spună de ce? Da, uneori. Multe bănci limitează ce pot divulga din motive de securitate și conformitate. Totuși, poți întreba despre termene, accesul la fonduri și ce documentație pot oferi.

Va apărea „OnlyFans” pe extrasul meu de cont? Uneori extrasele arată numele platformei, alteori o companie-mamă sau un descriptor al procesatorului de plăți. Depinde de bancă și de rutarea payout-ului. Dacă confidențialitatea e importantă, folosește un cont dedicat pentru payout.

Ar trebui să deschid un cont bancar de business pentru venituri din OnlyFans? Poate ajuta la separare și profesionalizare dacă venitul e constant sau angajezi ajutor, dar nu e o garanție. Cea mai sigură mișcare pentru majoritatea creatorilor este măcar un cont dedicat pentru payout plus evidențe curate.

Înființarea unui LLC previne problemele cu banca? Nu automat. Un LLC poate îmbunătăți separarea și operațiunile, dar băncile aplică în continuare politici de risc. Dacă înființezi unul, păstrează KYC-ul, actele și evidențele contabile impecabile.

Ce ar trebui să fac dacă banca îmi blochează fonduri din payout-uri? Cere termenul și documentele necesare, păstrează comunicarea calmă și profesionistă și arhivează toate rapoartele de payout și notificările băncii. Dacă e urgent, consultă un profesionist calificat pentru ghidaj, în funcție de țara ta.

E mai sigur să folosesc mai multe platforme ca să nu depind de un singur flux de payout? Diversificarea poate reduce riscul de venit, dar adaugă complexitate operațională. Dacă te extinzi, urmărește payout-urile atent și păstrează conturile organizate.

Vrei un setup de creator mai stabil, orientat pe confidențialitate?

Dacă construiești venit real pe OnlyFans, scopul nu este doar „să faci mai mult”, ci să-l menții predictibil și protejabil.

Lookstars este o agenție full-service de management OnlyFans care sprijină creatorii cu marketing, engagement cu fanii, strategie de postare, protecția confidențialității și protecție împotriva scurgerilor de conținut, cu zero costuri inițiale și contracte flexibile, care pot fi anulate oricând.

Dacă vrei ajutor ca să construiești o operațiune mai curată (astfel încât venitul să fie mai ușor de gestionat și mai puțin stresant de menținut), poți afla mai multe la Lookstars Agency.

Gata să-ți transformi cariera?

Alătură-te sute de creatori care câștigă deja șase cifre cu Lookstars Agency.

Distribuie acest articol

Cea Mai Bună Agenție OnlyFans

Agenția de Management OnlyFans Lider în Europa.

100% Ebook gratuit

Obține ghidul nostru și deblochează secretele succesului pe OnlyFans.

100% Ebook gratuit

Obține ghidul nostru și deblochează secretele succesului pe OnlyFans.

Calculator Venituri și Analizor Profil Gratuit

Încearcă-le gratuitContinuă lectura...

Sunt suficient de atractivă pentru o agenție OnlyFans? Răspunsul

Poți șterge complet vreodată conținutul tău de pe OnlyFans? Realitatea