¿Pueden los bancos cerrar cuentas por ingresos de OnlyFans? Explicación

Si ganas dinero en OnlyFans, es normal preocuparte: «¿Puede mi banco cerrarme la cuenta por esto?». La respuesta honesta es que sí: un banco puede cerrar (o ...

Si ganas dinero en OnlyFans, es normal preocuparte: «¿Puede mi banco cerrarme la cuenta por esto?». La respuesta honesta es que sí: un banco puede cerrar (o restringir) una cuenta incluso si tus ingresos son legales y aunque no hayas hecho nada «mal». Pero no le ocurre a todo el mundo, y hay pasos prácticos que puedes dar para reducir el riesgo y proteger tu flujo de caja.

Esta guía explica por qué ocurren los cierres de cuenta, qué comportamientos activan revisiones y cómo configurar tu banca para que una sola decisión no descarrile tus ingresos.

Esto es contenido educativo, no asesoramiento legal, financiero ni fiscal. Las políticas bancarias y las leyes cambian. Verifica siempre con tu banco y, si es necesario, con un profesional cualificado.

¿Pueden los bancos cerrar cuentas por ingresos de OnlyFans?

Sí. La mayoría de los bancos se reservan el derecho de cerrar una cuenta «a su discreción» (a menudo con explicaciones limitadas) en función de sus políticas internas de riesgo y de las condiciones del contrato de cuenta.

Eso no significa que los ingresos de OnlyFans sean automáticamente «motivo de bloqueo» en todos los bancos. En la práctica, los cierres suelen ocurrir cuando algo de tu cuenta parece de alto riesgo para los sistemas de cumplimiento (compliance), o cuando tu banco tiene un enfoque conservador respecto a pagos relacionados con la industria para adultos.

La idea clave: los bancos no solo miran la legalidad, miran el riesgo (riesgo de fraude, patrones de devoluciones/chargebacks, discrepancias de identidad, actividad inusual y riesgo reputacional o de políticas internas).

Por qué los bancos a veces cierran cuentas (en lenguaje sencillo)

Los bancos operan bajo exigencias de prevención de blanqueo de capitales (AML) y de «Conoce a tu cliente» (KYC), y ejecutan monitorización automatizada de transacciones. Si el banco no logra sentirse cómodo con lo que ocurre, puede optar por «reducir riesgo» (de-risking) finalizando la relación.

Motivos habituales:

1) Categorías internas de «alto riesgo» del banco

Algunos bancos clasifican ciertas industrias como de mayor riesgo, incluida la de entretenimiento para adultos, por:

- Mayor número de intentos de fraude en el ecosistema (no necesariamente por tu parte, sino en general)

- Mayor probabilidad de disputas y fricción con reembolsos en algunos flujos de pago vinculados o cercanos a contenido adulto

- Preocupaciones más frecuentes de identidad, privacidad y seguridad (suplantación, doxxing, etc.)

Aunque tu actividad sea legítima, un banco conservador puede decidir que no compensa la carga de cumplimiento.

2) Patrones de transacción inusuales que activan la monitorización

Los bancos buscan patrones como:

- Un pico repentino de ingresos (por ejemplo, pasas de 400 $/mes a 9.000 $/mes muy rápido)

- Muchas transferencias entrantes pequeñas seguidas de retiradas inmediatas

- Pagos fallidos o reversiones repetidas

- Transferencias internacionales frecuentes o intermediarios inesperados

Crecer no es un problema por sí mismo. El problema es un crecimiento que parece «inexplicado» frente al perfil con el que abriste la cuenta.

3) Problemas de coincidencia de nombre/KYC

Si los pagos recibidos no coinciden con el nombre legal de tu cuenta bancaria, o el banco cree que hay un tercero implicado, puede generar preguntas.

Esto puede ocurrir de forma inocente, por ejemplo:

- Tu perfil de cobro usa un nombre legal ligeramente distinto al registrado en tu banco

- Tu pago llega con un concepto/descriptor ligado a una empresa matriz o al nombre de un procesador de pagos, y tu banco no puede reconciliarlo rápidamente

4) Usar productos que prohíben ingresos de contenido adulto

Algunas apps de pago para consumidores, servicios prepago o cuentas «solo personales» pueden tener normas sobre uso empresarial o ciertas industrias.

Aquí es donde muchos creadores caen sin darse cuenta: no siempre es por OnlyFans en sí, sino por usar el producto financiero equivocado para ingresos de negocio.

Para una visión general de las expectativas AML en EE. UU., puedes leer los recursos básicos de FinCEN sobre la Bank Secrecy Act.

Qué aumenta tu riesgo (y qué no)

Separaremos mitos de realidad.

Situaciones de mayor riesgo

Estos escenarios tienden a aumentar las probabilidades de fricción:

- Entras todos los pagos en tu «cuenta de vida» (alquiler, transferencias familiares, otros trabajos, todo mezclado)

- No puedes documentar rápidamente de qué provienen los ingresos si el banco pregunta

- Mueves dinero dentro y fuera el mismo día como un reloj

- Usas un tipo de cuenta que prohíbe actividad empresarial

- Tienes comportamiento frecuente tipo chargeback en servicios vinculados (normalmente no en los pagos de OnlyFans, sino en otra actividad conectada)

Situaciones de menor riesgo

Suelen hacer que tu operativa bancaria se vea más limpia y fácil de entender:

- Una cuenta dedicada usada solo para cobros de creador y gastos del negocio

- Calendario de pagos consistente (semanal o quincenal) y rutina de transferencias estable

- Registros claros (extractos de pagos, facturas/recibos, seguimiento fiscal)

- Coincidencia correcta del nombre en todas las configuraciones de cobro

Si quieres una rutina de dinero sencilla que mantenga tus registros «amigables» para el banco y para impuestos, esto encaja bien con la guía de hábitos de contabilidad de Lookstars: Impuestos de OnlyFans: hábito semanal para mantenerte organizado/a.

Una configuración bancaria más segura: un marco de decisión simple

Si estás decidiendo cómo estructurar tus cuentas, utiliza este marco «priorizando el riesgo»:

Paso 1: ¿Cuál es tu objetivo de privacidad?

- Si la privacidad es una preocupación importante, probablemente te interese separar (para que tu cuenta principal del hogar no muestre ingresos relacionados con tu actividad como creador/a).

- Si la privacidad es menos crítica, la separación igualmente ayuda para la contabilidad y la claridad ante el banco.

(La privacidad también incluye la huella digital, no solo los extractos bancarios. Si intentas mantener el anonimato frente a amigos o familia, esta guía ayuda: Cómo promocionar tu OnlyFans en secreto (sin que se enteren amigos o familia).)

Paso 2: ¿Qué tan consistentes son tus ingresos?

- Si estás empezando o tus ingresos son irregulares, una cuenta personal dedicada podría ser suficiente.

- Si tus ingresos son consistentes y estás escalando, quizá sea hora de tratarlo como una operación de negocio (incluyendo tipo de cuenta y documentación).

Paso 3: ¿Necesitas una LLC (u otra entidad)?

Una LLC puede ayudar con la separación y la operativa, pero no es un escudo mágico y no garantiza privacidad ni aceptación bancaria.

Si lo estás considerando, lee: LLC para OnlyFans: cuándo tiene sentido.

Opciones bancarias comparadas (pros y contras prácticos)

Aquí tienes una comparación realista para elegir configuración.

| Opción | Ideal para | Pros | Contras / riesgos | Qué hacer para que sea más seguro |

|---|---|---|---|---|

| Una sola cuenta corriente personal (todo mezclado) | Fase muy inicial, volumen muy pequeño | Simple | Más difícil explicar patrones, exposición de privacidad, contabilidad desordenada | Si insistes en esto, al menos registra cobros e impuestos semanalmente |

| Cuenta personal dedicada solo para cobros | La mayoría de creadores que empiezan a escalar | Transacciones más limpias, mejor privacidad, documentación más fácil | Las reglas de producto «personal» aún pueden limitar el uso empresarial en algunos bancos | Pregunta al banco si el ingreso como creador/a es aceptable; ten la documentación preparada |

| Cuenta de empresa (autónomo/empresario individual o LLC) | Ingresos consistentes, contratar ayuda, tratarlo como un negocio real | Separación clara, a menudo mejor soporte para actividad empresarial | Más configuración, más papeleo, sigue sin ser garantía | Mantén documentos de la entidad, contratos y contabilidad limpia |

| Cuenta multicurrency/fintech (donde esté disponible) | Creadores internacionales, conversión de divisa frecuente | En algunos casos puede reducir fricción de cobros | Las normas varían, la calidad de soporte varía | Confirma el uso aceptable y mantén la info KYC coincidente |

Ninguna configuración elimina el riesgo al 100%. El objetivo es que tu vida financiera sea limpia, explicable y resiliente.

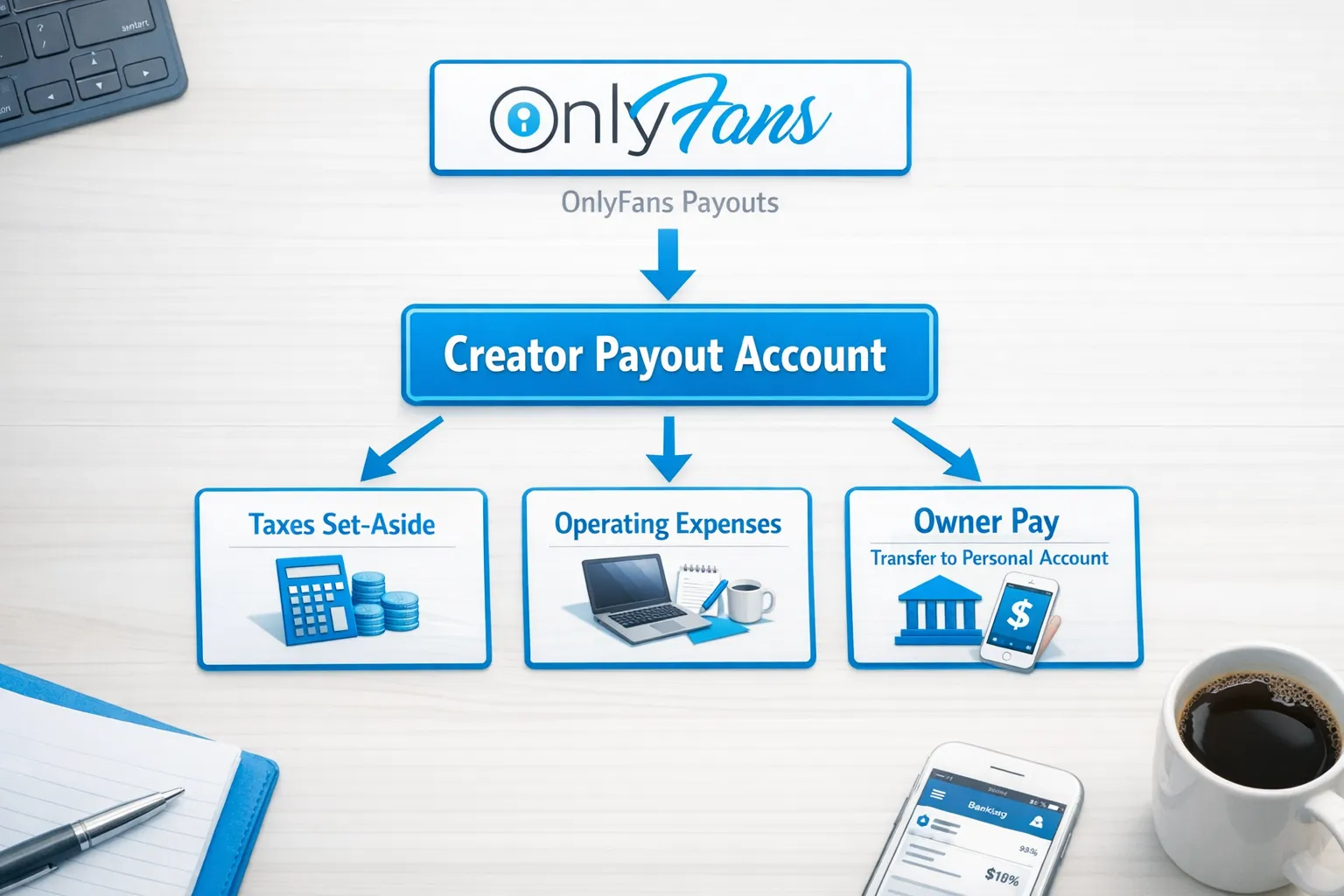

Qué hacer hoy para reducir tu riesgo (checklist rápida)

Si quieres la versión de «haz esto ya», aquí la tienes.

- Abre una cuenta de cobros dedicada (personal o de empresa) usada solo para ingresos como creador/a y gastos relacionados.

- Asegúrate de que tu nombre legal coincida exactamente en tu banco, en la configuración de cobros y en cualquier registro fiscal.

- Crea una carpeta de documentación simple (digital vale): extractos de pagos, facturas/recibos de gastos del negocio y tu hoja de seguimiento.

- Evita el comportamiento de «entra y sale» (por ejemplo, recibir cobros y vaciar la cuenta al instante cada vez).

- Establece una rutina de transferencias predecible: págate una cantidad consistente de «pago al propietario» semanalmente o dos veces al mes.

Si estás teniendo retrasos o pagos fallidos por el lado del banco, esta guía de troubleshooting puede ayudarte a separar problemas del banco frente a problemas de la plataforma: Pagos internacionales: cómo evitar retrasos comunes.

Un guion para copiar/pegar y preguntar a tu banco (sin dar demasiados detalles)

No necesitas ser explícito/a. Sí necesitas ser honesto/a.

Aquí tienes un guion que puedes usar por teléfono o por mensaje seguro:

«Hola, recibo ingresos de una plataforma online de contenido por suscripción en la que soy creador/a verificado/a. Los pagos me llegan como liquidaciones/payouts. ¿Podéis confirmarme si este tipo de ingresos es aceptable según las condiciones de mi cuenta? Si hiciera falta, puedo aportar extractos de payouts y documentación fiscal.»

Si preguntan qué plataforma es, responde con la verdad. Si no te sientes cómodo/a mencionándola en el primer mensaje, puedes preguntar qué documentación necesitan para clasificar el origen de ingresos.

Qué no decir (porque puede salir mal)

- No digas que son «regalos» o «amigos enviando dinero» si son ingresos de negocio.

- No canalices ingresos por una app cuyas condiciones prohíban trabajo adulto o uso empresarial.

- No abras cuentas con información inexacta.

Esos atajos suelen crear justo las señales de cumplimiento que estás intentando evitar.

Si tu banco cierra tu cuenta: ¿qué pasa después?

Primero, respira. Un cierre estresa, pero normalmente tiene solución.

Plan de respuesta práctico:

1) Aclara plazos y acceso a fondos

Pregunta:

- ¿Cuándo se restringirá o cerrará la cuenta?

- ¿Los fondos se enviarán por cheque, se transferirán o se retendrán un tiempo?

- ¿Qué documentos podéis proporcionar confirmando el cierre y el saldo restante?

A veces los bancos dan pocos detalles, pero aun así puedes obtener los datos operativos.

2) Evita que futuros payouts caigan ahí

Actualiza tu método de cobro en OnlyFans en cuanto tengas una cuenta alternativa lista.

Si estás a mitad de un ciclo de pagos, evita cambios rápidos repetidos. Haz un cambio limpio y luego documéntalo.

3) Conserva tus registros

Descarga o exporta:

- Extractos bancarios que muestren los ingresos recibidos

- Cualquier aviso de cierre

- Tu historial de pagos de la plataforma

Esto es útil para impuestos, disputas y para explicar ingresos a un nuevo banco si hiciera falta.

4) Elige una configuración más resiliente a partir de ahora

Aquí es donde la estrategia de «cuenta de cobros dedicada» importa. Si tu cuenta de creador/a está separada, un cierre no te congela el dinero del alquiler.

¿Quién es más probable que tenga problemas bancarios?

Esta sección está para ser honestos, no para asustar.

Es más probable que tengas fricción si:

- Tus ingresos suben muy rápido y tu perfil financiero no encaja (por ejemplo, una cuenta de estudiante de pronto empieza a recibir depósitos de negocio de alto volumen)

- Eres internacional y trabajas con intermediarios, conversiones de divisa o enrutamientos bancarios inconsistentes

- Mezclas múltiples fuentes de ingresos sin seguimiento (colaboraciones con marcas, efectivo, múltiples plataformas)

Es menos probable que tengas problemas importantes si:

- Gestionas tu actividad como creador/a como un negocio (separación, documentación, transferencias previsibles)

- Mantienes tu identidad e información KYC consistentes en todas partes

Dónde encaja una agencia de management de OnlyFans (y dónde no)

Un equipo de management no puede obligar a un banco a mantener una cuenta abierta. Pero una buena agencia de management de OnlyFans puede reducir el caos que dispara problemas en primer lugar.

Por ejemplo, Lookstars ayuda a los creadores a estabilizar la operativa mediante:

- Sistemas estructurados de publicación e ingresos (para que los depósitos se vean consistentes, no aleatorios)

- Monetización fuerte de fans (para depender menos de hacer malabares con la banca)

- Herramientas de protección de privacidad como guías de bloqueo por país y configuración de seguridad

- Flujos de protección contra filtraciones de contenido (lo que reduce movimientos financieros impulsivos tras una filtración)

Si ahora mismo lo haces todo en solitario, quizá también te interese: Trabajar con una agencia vs gestionar OnlyFans en solitario.

Preguntas frecuentes

¿Puede un banco cerrar mi cuenta sin decirme por qué? Sí, a veces. Muchos bancos limitan lo que revelan por motivos de seguridad y cumplimiento. Aun así, puedes preguntar por plazos, acceso a fondos y qué documentación pueden darte.

¿En mi extracto bancario aparecerá «OnlyFans»? A veces los extractos muestran el nombre de la plataforma, otras una empresa matriz o un descriptor del procesador de pagos. Depende del banco y del enrutamiento del pago. Si la privacidad es importante, usa una cuenta de cobros dedicada.

¿Debería abrir una cuenta bancaria de empresa para ingresos de OnlyFans? Puede ayudar con la separación y la profesionalización si tus ingresos son consistentes o si vas a contratar ayuda, pero no es una garantía. Lo más seguro para la mayoría de creadores es, como mínimo, una cuenta de cobros dedicada y registros limpios.

¿Crear una LLC evita problemas con el banco? No automáticamente. Una LLC puede mejorar la separación y la operativa, pero los bancos siguen aplicando políticas de riesgo. Si creas una, mantén KYC, papeleo y contabilidad impecables.

¿Qué debo hacer si mi banco congela fondos de payouts? Pide el plazo y la documentación requerida, mantén una comunicación calmada y profesional, y conserva todos los extractos de payouts y avisos del banco. Si es urgente, consulta a un profesional cualificado según tu país.

¿Es más seguro usar varias plataformas para no depender de una sola fuente de cobro? Diversificar puede reducir el riesgo de ingresos, pero añade complejidad operativa. Si amplías, registra los payouts con cuidado y mantén las cuentas organizadas.

¿Quieres una configuración de creador/a más estable y centrada en la privacidad?

Si estás construyendo ingresos reales en OnlyFans, el objetivo no es solo «ganar más», es mantenerlo predecible y protegible.

Lookstars es una agencia de management de OnlyFans de servicio completo que apoya a creadores con marketing, engagement con fans, estrategia de publicación, protección de privacidad y protección contra filtraciones de contenido, con cero costes iniciales y contratos flexibles que puedes cancelar en cualquier momento.

Si quieres ayuda para construir una operativa más limpia (para que tus ingresos sean más fáciles de gestionar y menos estresantes de mantener), puedes saber más en Lookstars Agency.

¿Lista para transformar tu carrera?

Únete a cientos de creadores que ya ganan seis cifras con Lookstars Agency.

Compartir este artículo

Mejor Agencia OnlyFans

Agencia de Gestión de OnlyFans Líder en Europa.

100% Ebook gratuito

Obtén nuestra guía y desbloquea los secretos del éxito en OnlyFans.

100% Ebook gratuito

Obtén nuestra guía y desbloquea los secretos del éxito en OnlyFans.

Calculadora de Ingresos y Analizador de Perfil Gratis

Pruébalos gratisContinuar leyendo...

¿Soy lo bastante atractiva para una agencia de OnlyFans? La respuesta

¿Se Puede Borrar por Completo tu Contenido de OnlyFans? La Realidad